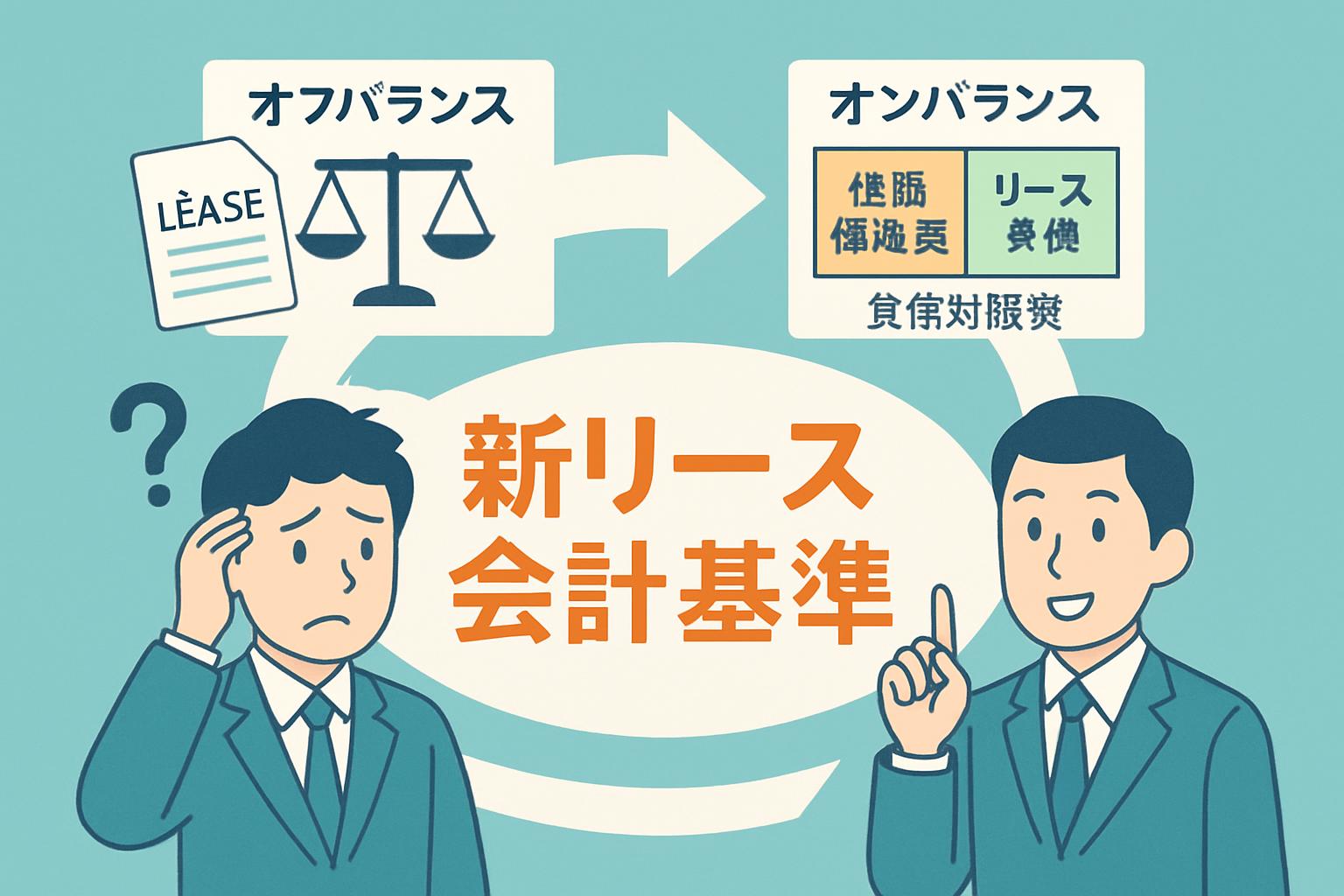

2026年度からの強制適用が予定されている「新リース会計基準」について、「何がどう変わるのか複雑でわからない」「自社への影響は?」とお悩みの経理担当者の方も多いのではないでしょうか。本記事では、IFRS第16号との関連性や背景から、具体的な会計処理、実務への影響まで、図解を豊富に用いて世界一わかりやすく解説します。新基準の最大のポイントは、これまでオフバランス処理が可能だったオペレーティングリースを含め、原則すべてのリース契約を「使用権資産」と「リース負債」として貸借対照表に計上(オンバランス化)する点です。この記事を読めば、新基準の全体像から企業が今すぐ準備すべきことまで、すべてが明確になります。

新リース会計基準とは そもそも何が変わるのか

新リース会計基準とは、これまで国際会計基準(IFRS)と日本の会計基準で異なっていたリースの会計処理を統一するために導入された新しいルールです。具体的には、IFRS第16号「リース」の内容を日本の実情に合わせて取り入れた「企業会計基準第13号」および「企業会計基準適用指針第16号」などを指します。

この変更による最大かつ最も重要なポイントは、これまでオフバランス処理が可能だったオペレーティング・リースを含め、原則としてすべてのリース契約を資産・負債として貸借対照表(B/S)に計上(オンバランス化)しなければならなくなった点です。これにより、企業の財政状態がより実態に即して財務諸表に反映されることになります。

新基準が導入された背景 IFRS第16号との関連

新リース会計基準が導入された背景には、グローバルな投資家が企業の財務状況を正確に比較・分析できるようにするという大きな目的があります。

従来の日本の会計基準では、多くのリース契約が「オペレーティング・リース」に分類され、賃借料として費用計上されるだけで、貸借対照表(B/S)には資産や負債として計上されませんでした(オフバランス処理)。しかし、実態としては多額のリース契約を抱えているにもかかわらず、それが財務諸表に現れないため、投資家が企業の隠れた債務(リース債務)を把握しにくいという問題が指摘されていました。

この問題を解決するため、国際会計基準審議会(IASB)はIFRS第16号「リース」を公表し、借手のリースを原則すべてオンバランス化するよう定めました。この国際的な流れを受け、日本の企業会計基準委員会(ASBJ)も、財務諸表の国際的な比較可能性を高める観点から、IFRS第16号に準拠する形で日本の会計基準を改正したのです。

これまでのリース会計基準との違いを比較

新リース会計基準によって、特にリース契約の「借手」の会計処理が大きく変わりました。従来の基準との違いを以下の表で確認しましょう。

| 項目 | これまでのリース会計基準 | 新リース会計基準 |

|---|---|---|

| リースの分類(借手) | ファイナンス・リースとオペレーティング・リースに分類。 | 原則として分類を廃止。単一の会計処理モデルに。 |

| 会計処理(借手) |

| 原則としてすべてのリースをオンバランス(使用権資産・リース負債を計上)。 |

| 貸借対照表(B/S)への影響 | オペレーティング・リースは計上されず、資産・負債が実態より小さく見える可能性があった。 | リース利用の実態が反映され、資産と負債がともに増加する。 |

| 損益計算書(P/L)への影響 |

| 減価償却費(使用権資産)と支払利息(リース負債)を計上。費用が契約期間の前半に多く計上される傾向がある。 |

ファイナンスリースとオペレーティングリースの区別がなくなる

従来の会計基準における最も大きな特徴は、リース契約を「ファイナンス・リース」と「オペレーティング・リース」の2つに分類していた点です。ファイナンス・リースは実質的に資産を購入したのと経済的実態が変わらない契約(例:中途解約不能でフルペイアウト)を指し、オペレーティング・リースはそれ以外の賃貸借契約に近いものを指しました。

新リース会計基準では、借手の会計処理において、この2つの分類が原則として廃止されました。これにより、契約の形式的な分類に悩む必要がなくなり、すべてのリース契約に対して統一的な会計処理を行うことになります。

原則すべてのリースがオンバランス化される

ファイナンス・リースとオペレーティング・リースの区別がなくなった結果、これまでオフバランス処理が認められていたオペレーティング・リースも、会計処理の対象となります。具体的には、リース契約の開始日に、将来支払うリース料総額の現在価値を「リース負債」として負債計上し、同額を「使用権資産」として資産計上します。これが「オンバランス化」です。

この変更により、コピー機や社用車、オフィス賃貸借など、これまで費用処理のみで済ませていた多くの契約が貸借対照表(B/S)に計上されることになり、企業の財政状態の見え方に大きな影響を与えることになります。

新リース会計基準はいつから適用されるのか

2023年5月に公表された企業会計基準第61号「リースに関する会計基準」をはじめとする日本の新リース会計基準は、国際的な会計基準であるIFRS第16号「リース」に近づける形で開発されました。この新基準がいつから、どの企業に適用されるのかは、経理担当者にとって最も重要な関心事の一つです。ここでは、適用開始時期や対象となる企業・契約について詳しく解説します。

原則的な適用開始時期

新しいリース会計基準の強制適用は、2026年4月1日以後開始する連結会計年度および事業年度の期首からと定められています。つまり、多くの日本企業で採用されている3月決算の会社の場合、2027年3月期の期首である2026年4月1日から適用が開始されることになります。

具体的な適用開始日を企業の決算期別にまとめると、以下のようになります。

| 決算期 | 原則的な適用開始年度 |

|---|---|

| 3月決算の企業 | 2027年3月期(2026年4月1日〜) |

| 12月決算の企業 | 2026年12月期(2026年1月1日〜) |

| 6月決算の企業 | 2027年6月期(2026年7月1日〜) |

なお、四半期財務諸表については、上記年度の第1四半期会計期間の期首から適用されます。自社の決算スケジュールを確認し、いつから準備を始めるべきか計画を立てることが重要です。

早期適用は可能か

新リース会計基準は、強制適用の前に任意で適用を開始する「早期適用」も認められています。具体的には、2024年4月1日以後開始する連結会計年度および事業年度の期首から適用することが可能です。

例えば、3月決算の企業であれば、2025年3月期(2024年4月1日〜)から新基準を適用できます。早期適用を選択する理由としては、すでにIFRSを任意適用している海外子会社との会計処理を統一したい、グローバルな投資家への情報提供の観点から比較可能性を高めたい、といったケースが考えられます。

ただし、一度早期適用を選択した場合は、その後も継続して新基準を適用する必要があるため、慎重な判断が求められます。システム改修や業務フローの構築など、社内体制が十分に整っているかを確認した上で決定しましょう。

適用対象となる企業と契約

新リース会計基準の適用対象は、金融商品取引法の適用を受ける上場企業や会社法上の大会社などです。一方で、「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」を適用している中小企業は、現時点では強制適用の対象外とされています。

対象となる契約は、「リースの定義」を満たすすべての契約です。新基準におけるリースの定義は、「原資産を識別でき、一定の期間にわたりその使用を支配する権利を顧客に移転する契約」とされています。この定義は非常に広範であり、これまで費用処理(オフバランス)されてきた賃貸借契約なども含まれる可能性があります。

具体的には、以下のような契約がリースの定義に該当するかどうか、個別に検討する必要があります。

- 不動産の賃貸借契約(オフィス、店舗、倉庫など)

- コピー機やサーバーなどの複合機・IT機器のレンタル契約

- 社用車や重機などのリース契約

契約書に「リース」という文言がなくとも、実態として資産を使用する権利を支配していると判断されれば、新リース会計基準の適用対象となります。そのため、企業は自社が締結しているすべての賃貸借関連契約を洗い出し、リースの定義に該当するかどうかを精査する必要があります。

【図解】新リース会計基準の具体的な会計処理

新リース会計基準の導入により、特にリース契約の「借手」側の会計処理が大きく変わります。ここでは、具体的な仕訳例などを交えながら、借手と貸手の会計処理、そして実務負担を軽減するための簡便的な取扱いについて、図解を交えてわかりやすく解説します。

借手の会計処理 使用権資産とリース負債の計上

新リース会計基準における借手の会計処理の最大の特徴は、原則としてすべてのリース契約を資産・負債として貸借対照表(B/S)に計上する「使用権モデル」が採用された点です。これにより、これまで費用処理のみで済んでいたオペレーティング・リースもオンバランスの対象となります。

リース開始日の会計処理

リース期間の開始日に、借手はリースから生じる権利と義務を認識し、以下の仕訳を行います。資産として「使用権資産」を、負債として「リース負債」をそれぞれ計上します。

| 借方 | 貸方 |

|---|---|

| 使用権資産 xxx | リース負債 xxx |

それぞれの計上額は、次のように計算されます。

- リース負債:未払リース料の総額を、リースの利子率(算定できない場合は借手の追加借入利子率)を使って現在価値に割り引いた金額で測定します。

- 使用権資産:上記で算定したリース負債の額に、リース契約締結に直接かかった費用(付随費用)や前払いしたリース料などを加算して計算します。

リース期間中の会計処理

リース期間中は、リース料を支払うたびに、リース負債の元本返済と支払利息に分けて処理します。また、計上した使用権資産は、固定資産と同様に減価償却を行います。

| 取引内容 | 借方 | 貸方 |

|---|---|---|

| リース料支払時 | リース負債 yyy 支払利息 zzz | 現金預金 xxx |

| 決算時 | 減価償却費 aaa | 使用権資産減価償却累計額 aaa |

この結果、損益計算書(P/L)には、支払リース料ではなく「支払利息」と「減価償却費」が費用として計上されることになります。特に、支払利息は金利法(利息法)で計算されるため、リース期間の前半に多く計上され、後半になるにつれて減少していく特徴があります。

貸手の会計処理 大きな変更点はなし

借手の会計処理が大きく変更される一方で、リース契約の「貸手」側の会計処理については、従来の会計基準から実質的な変更はありません。

貸手はこれまで通り、リース契約をその経済的実態に応じて「ファイナンス・リース」と「オペレーティング・リース」に分類し、それぞれに応じた会計処理を継続します。

- ファイナンス・リース取引:リース料を回収する権利を「リース投資資産」や「リース債権」として計上し、リース期間にわたって利息相当額を収益として認識します。

- オペレーティング・リース取引:リース対象の資産を自社の固定資産として計上し、減価償却を行います。受け取るリース料は、リース期間にわたって収益として認識します。

したがって、貸手企業においては、新基準適用のために会計処理のフローを大幅に見直す必要性は低いと言えるでしょう。

簡便的な取扱いが認められるケース 短期リースと少額リース

原則としてすべてのリースをオンバランス化すると、企業の事務負担は非常に大きくなります。そのため、重要性の低い特定のリース契約については、会計処理を簡素化できる「簡便的な取扱い」が認められています。この取扱いを選択した場合、使用権資産とリース負債を計上せず、支払リース料を費用として計上する、従来のオペレーティング・リースと同様の処理が可能になります。

簡便的な取扱いが認められるのは、「短期リース」と「少額リース」の2種類です。

| 種類 | 対象となる契約の概要 | 会計処理 |

|---|---|---|

| 短期リース | リース開始日においてリース期間が12ヶ月以内であるリース。ただし、購入オプションが含まれる場合は対象外となる可能性があります。 | 使用権資産・リース負債を計上せず、支払リース料を費用として処理する。 |

| 少額リース | リース対象となる原資産が少額であるリース。PC、コピー機、事務用家具などが該当します。明確な金額基準はありませんが、IFRSでは例として5,000米ドル以下が示されており、企業ごとに重要性の観点から判断します。 |

これらの簡便的な取扱いを適用するかどうかは、リース契約の種類ごとに企業が選択することができます。すべての短期リースに簡便法を適用する、といった会計方針を定めることで、経理業務の効率化を図ることが可能です。

新リース会計基準が実務に与える影響

新リース会計基準の導入は、単に会計上のルール変更に留まらず、企業の財務戦略や業務プロセス、さらには経営指標に至るまで、広範囲にわたる影響を及ぼします。特に、これまでオフバランス処理が可能だったオペレーティングリースを多用してきた企業ほど、その影響は大きくなります。ここでは、実務に与える具体的な影響を3つの側面に分けて詳しく解説します。

経理部門への影響 業務フローの見直し

新基準の適用により、経理部門の業務は大幅に増加し、複雑化することが予想されます。これまで費用処理のみで完結していた多くのリース契約について、資産・負債として管理する必要が生じるためです。従来の業務フローを根本から見直す必要に迫られるでしょう。

主な業務上の変更点は以下の通りです。

- リース契約の網羅的な把握と管理

これまで経理部門が把握していなかった各部署の賃貸借契約なども含め、全社的にリース契約に該当するものがないか洗い出す必要があります。契約書からリース期間、リース料、各種オプション、割引率の算定に必要な情報などを抽出し、一元的に管理する台帳の整備が不可欠です。 - 会計処理の複雑化

リース契約ごとに使用権資産とリース負債の当初測定額を計算し、期末ごとに減価償却費と支払利息を計上、リース負債の残高を更新するといった、一連の複雑な計算と仕訳が毎期発生します。特に、契約内容の変更や再評価が生じた場合、計算はさらに煩雑になります。 - システム対応とIT投資

膨大なリース契約をExcelなどで手作業管理するには限界があり、ヒューマンエラーのリスクも高まります。そのため、多くの企業ではリース資産管理に特化した会計システムの導入や、既存システムの改修が必要となる可能性があります。

財務諸表への影響 ROAなどの経営指標が悪化する可能性

新リース会計基準の最も大きな影響の一つが、財務諸表、特に貸借対照表(B/S)へのインパクトです。原則すべてのリースがオンバランス化されることで、企業の財政状態を示す数値が大きく変動し、それが経営指標にも直接的な影響を与えます。

まず、財務諸表の各項目に次のような変化が生じます。

- 貸借対照表(B/S):総資産(使用権資産の計上)と負債(リース負債の計上)がともに増加します。これにより、自己資本比率が低下し、財務の健全性が悪化したように見える可能性があります。

- 損益計算書(P/L):従来の「支払リース料」という費用項目が、「使用権資産の減価償却費(営業費用)」と「支払利息(営業外費用)」に分かれて計上されます。これにより、利息支払い前の利益である営業利益やEBITDAは増加する傾向にあります。

- キャッシュフロー計算書(C/F):支払リース料のうち、元本返済相当額が「財務活動によるキャッシュフロー」、利息支払相当額が「営業活動によるキャッシュフロー」に分類されるため、営業キャッシュフローが改善して見えます。

これらの変動は、主要な経営指標に以下のような影響を与える可能性があります。

| 経営指標 | 計算式 | 影響 | 理由 |

|---|---|---|---|

| ROA(総資産利益率) | 利益 ÷ 総資産 | 悪化する傾向 | 分母である総資産が大きく増加するため。 |

| 自己資本比率 | 自己資本 ÷ 総資産 | 悪化する傾向 | 分母である総資産が増加するため。 |

| 負債比率 | 負債 ÷ 自己資本 | 悪化する傾向 | 分子である負債が増加するため。 |

| EBITDA | 営業利益 + 減価償却費 | 増加する傾向 | 支払リース料が費用から除外され、営業利益が増加するため。 |

特に、金融機関との融資契約において、ROAや自己資本比率などを基準とする財務制限条項(コベナンツ)を設けている場合、意図せず条項に抵触してしまうリスクがあるため、事前の影響額試算と金融機関への説明が極めて重要になります。

企業が今から準備すべきこと

新リース会計基準へのスムーズな移行を実現するためには、計画的かつ早期の準備が不可欠です。適用開始が迫ってから慌てることのないよう、以下のステップで準備を進めることを推奨します。

- プロジェクトチームの発足

経理・財務部門だけでなく、契約を管理する法務部門、ITシステムを担当する情報システム部門、実際にリース物件を利用する各事業部門など、関係部署を横断した専門チームを組織します。 - 影響度の把握と会計方針の決定

まずは自社に存在するすべてのリース契約(賃貸借契約を含む)を洗い出し、新基準を適用した場合に財務諸表にどの程度の影響が出るかを試算します。その上で、短期リースや少額リースに関する簡便的な取扱いの適用方針など、自社の会計方針を早期に決定します。 - リース契約情報の収集と管理体制の構築

会計処理に必要な情報を契約書から正確に収集し、一元管理するための台帳やシステムを整備します。誰が、いつ、どの情報を更新するのか、といった業務フローを明確に定義することが重要です。 - 業務プロセスとシステムの整備

新しい会計処理に対応するための業務プロセスを設計し、マニュアルを作成します。必要に応じて、会計システムやリース管理システムの導入・改修を検討し、ベンダー選定や要件定義を進めます。 - ステークホルダーへの説明準備

経営層はもちろん、監査法人、金融機関、株主・投資家といったステークホルダーに対し、新基準適用による財務指標への影響を事前に説明できるよう、分かりやすい資料を準備しておきます。

これらの準備には相応の時間がかかります。特に全社的な契約の洗い出しと影響額の試算は、想定以上に工数を要する可能性があるため、できるだけ早く着手することが、円滑な移行成功の鍵となります。

新リース会計基準に関するよくある質問 Q&A

新リース会計基準の適用にあたり、多くの企業担当者様が抱えるであろう疑問点について、Q&A形式でわかりやすく解説します。自社の状況と照らし合わせながらご確認ください。

中小企業にも適用されますか

新リース会計基準は、金融商品取引法の適用を受ける上場企業や、会社法上の大会社などを主な適用対象としています。したがって、非上場の多くの中小企業は、現時点では強制適用の対象外です。

中小企業においては、引き続き「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」に沿った会計処理が認められています。これらの指針では、オペレーティング・リース取引について、従来通りの賃貸借処理(オフバランス処理)を継続することが可能です。

ただし、注意すべき点もあります。親会社が新リース会計基準の適用対象である場合、その子会社である中小企業は、連結財務諸表を作成する目的で、親会社と同様の会計処理を求められるケースがあります。また、金融機関からの融資審査や取引先との関係において、新基準に準拠した財務状況の説明が必要になる可能性も考えられます。自社が直接の適用対象でなくても、関連する企業の動向には注意を払う必要があるでしょう。

契約内容のどこを確認すればよいですか

新リース会計基準では、契約書に「リース」という文言がなくとも、その経済的実態がリースに該当すれば会計処理の対象となります。そのため、契約内容を精査し、「リースの定義」を満たすかどうかを個別に判断する必要があります。

具体的には、以下の2つの要件をすべて満たす契約がリースに該当します。

- 契約の対価と引き換えに、一定期間にわたり識別される資産を使用する権利を移転する契約であること。

- 顧客がその資産の使用を指図する権利を有し、その使用から得られる経済的便益のほとんどすべてを享受する権利を有していること。

契約書を確認する際は、特に以下のポイントをチェックしてください。

| 確認項目 | 具体的な確認内容 | 判断のポイント |

|---|---|---|

| 資産の特定 | 契約対象の資産が、型番や製造番号などで具体的に特定されていますか。 | 貸手が代替資産を差し替える実質的な権利を持っていない場合、「識別される資産」に該当します。 |

| 使用指図権 | 資産の使用目的や方法、期間、場所などを借手が決定できますか。 | 借手が資産の「使用方法および使用目的」を指図する権利を有しているかが重要です。 |

| 経済的便益の享受 | 資産の使用によって生じる経済的便益(製品の生産、サービスの提供、キャッシュ・フロー創出など)のほとんどすべてを借手が受け取れますか。 | 資産から生み出されるアウトプットの大部分を借手が独占的に得られる状態を指します。 |

| 契約期間 | 解約不能期間はどのくらいですか。延長オプションや購入オプションはありますか。 | リース期間を算定する上で重要な要素です。行使することが合理的に確実な延長オプション期間も含まれます。 |

これまで費用処理していた賃貸借契約やレンタル契約なども、契約の実態によっては新基準におけるリースに該当し、資産・負債計上が必要になる可能性があるため、網羅的な確認が不可欠です。

サブリース契約の扱いはどうなりますか

サブリース(転貸)契約がある場合、会計処理は少し複雑になります。サブリースとは、ある企業(中間的な貸手)が資産をリースし(原リース)、その資産をさらに別の企業(転借手)にリース(サブリース)する取引です。

この場合、中間的な貸手は「借手」と「貸手」の二つの側面を持つことになります。

- 原リース契約(借手としての処理)

まず、元のリース契約(原リース)について、借手としての会計処理を行います。つまり、原則通り「使用権資産」と「リース負債」を計上します。

- サブリース契約(貸手としての処理)

次に、転貸する契約(サブリース)について、貸手としての会計処理を行います。この際、サブリースが「ファイナンス・リース」に該当するか、「オペレーティング・リース」に該当するかを判定する必要があります。

ここでの重要なポイントは、サブリースの分類判定は、原資産そのものではなく、原リースによって認識した「使用権資産」を基礎として行うという点です。例えば、原リースの残存期間が非常に短い場合、サブリース契約がファイナンス・リースに分類される可能性は低くなります。

サブリースの会計処理は以下のようになります。

- サブリースがファイナンス・リースの場合:原リースの使用権資産の認識を中止し、サブリースに係る正味投資を認識します。使用権資産の簿価と正味投資の差額は損益として処理します。

- サブリースがオペレーティング・リースの場合:原リースの使用権資産とリース負債の計上を継続します。サブリースから受け取るリース料は、収益として認識します。

サブリース契約の会計処理は、原リースの条件とサブリースの条件の両方を考慮する必要があるため、慎重な判断が求められます。

まとめ

本記事では、2026年4月1日から原則適用される新リース会計基準について、図解を交えながら網羅的に解説しました。

新リース会計基準の最大のポイントは、国際的な会計基準であるIFRS第16号との整合性を図るため、これまでオフバランス処理が可能だったオペレーティングリースを含め、原則としてすべてのリース契約を資産(使用権資産)と負債(リース負債)として貸借対照表に計上(オンバランス化)することです。

この変更により、企業のROA(総資産利益率)といった財務指標が悪化する可能性があるほか、経理部門ではリース契約の網羅的な把握や管理、会計システムの改修など、業務フローの大幅な見直しが不可欠となります。

適用開始まで時間はありますが、影響範囲の特定や会計方針の決定など、準備には相応の期間を要します。本記事を参考に、自社の状況を早期に把握し、計画的な準備を進めていきましょう。

【PR】関連サイト

株式会社プロシップ

〒102-0072 東京都千代田区飯田橋三丁目8番5号 住友不動産飯田橋駅前ビル 9F

URL:https://www.proship.co.jp/